CINCO ESQUEMAS DE FRAUDES QUE INCLUYEN EL ROBO DE DINERO EFECTIVO

¿Qué medidas tomar para protegerse?

Como profesor universitario de la materia de Auditoría Forense y Director de SMS Auditores en Ecuador comparto con ustedes estos esquemas de Fraudes relacionados con la Apropiación indebida de activos, donde incluyo consejos para prevenirlos y detectarlos.

Más detalles de medidas de protección de fraudes los vemos en el Seminario de Auditoria Forense donde analizamos otros esquemas de fraudes y evaluamos si los sistemas de control interno los detectan.

Si deseas conocer por qué se producen los Fraudes revisa los artículos en nuestro sitio.

1. FRAUDE DE CAJA

Este es uno de los esquemas de fraude que ocurre mediante la sustracción del dinero en efectivo de la organización sin el consentimiento del empleador.

Antes del registro contable:

Cuando la irregularidad ocurre antes de registrar el dinero en el sistema, normalmente es perpetrado al:

- no registrar ventas,

- registrar ventas por debajo de su valor real,

- interceptar cheques de clientes por cobros o

- intercambio de cheques por efectivo.

Después del registro contable:

Cuando la irregularidad ocurre después de registrar el dinero en el sistema el perpetrador usualmente:

- intercepta dinero o

- cheques que van al depósito y los

- utiliza falsificando los datos del depósito.

Recomendaciones:

El control de lo que produce su negocio es fundamental.

Los fraudes por no registro de las ventas se detectan con el análisis forense de los movimientos de inventarios si el producto es físico.

Aquí lo importante no es hacer muchas veces esta prueba, lo que se debe hacer es pocas veces pero con un alcance mayor tratando de observar si se está produciendo este tipo de fraude.

Los fraudes por interceptar efectivo o cheques para el depósito se detectan mediante el análisis forense de la conciliación bancaria.

2. FRAUDE DE CUENTAS POR COBRAR

Es muy común este tipo de apropiación indebida de las cobranzas y el sistemático cubrimiento a través de falsos cobros de A con la cobranza de B.

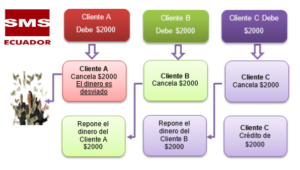

Jineteo de fondos:

Este esquema de fraude consiste en utilizar ciertas entradas de dinero para sustituir otras entradas previamente desviadas, postergando así la detección del robo.

La Figura que incluimos muestra como un pago efectuado por un cliente “A” es desviado al bolsillo del perpetrador y posteriormente disfrazado un cobro de A con el pago que realiza el cliente “B”.

El cliente “B” pudiese tener asociadas políticas de cobranza diferentes, por ejemplo pago en cheque en lugar de pago en efectivo, posteriormente la deuda del cliente “B” pudiese ser cubierta con un pago de un cliente “C” y así sucesivamente.

La situación ilustrada pudiese perpetuar una fuga de dinero en efectivo de la Organización por tiempo indefinido.

Recomendaciones:

Una de las maneras de detectar estos fraudes es utilizar las pruebas de auditoria forense relacionadas con la visita al cliente o confirmación de saldos periódica.

También es muy saludable analizar las políticas de pago de los clientes, ser muy estrictos con el crédito otorgado y si el cliente se pasa los límites del crédito inmediatamente debe iniciar un protocolo de cobro que incluya comprobaciones de auditoria.

3. NOMINA

Empleados fantasmas

Este es otros de los esquemas de fraudes donde el perpetrador busca la manera de hacerse pagar un cheque para remunerar una cuadrilla de trabajadores agrícola en complicidad con el supervisor de personal.

El fraude usualmente radica en el hecho de que algunos de los trabajadores de la cuadrilla nunca trabajó o no existe.

Para que el fraude pueda funcionar el perpetrador debe insistir en que el pago sea en efectivo.

Recomendaciones:

No pague a sus trabajadores en efectivo. Pague con transferencia a las cuentas bancarias respectivas. En estos tiempos hay ventanillas de banco en muchos lugares.

4. GASTOS FALSOS

Facturas duplicadas

Para que estos esquemas de fraude funcionen la Compañía debería carecer de un buen sistema contable que no este parametrizado para detectar duplicidad en los pagos.

Usualmente el fraude ocurre cuando el perpetrador hace pagar doblemente una factura ya cancelada.

Recomendaciones:

Utilice un sistema contable que se pueda parametrizar adecuadamente y siga las recomendaciones de control interno en las transacciones.

5. FALSIFICACION DE CHEQUES

Interceptar cheques

Para que este esquema de fraude funcione el perpetrador debe tener acceso a la chequera y usualmente ocurre falsificando la firma o alterando un cheque que pertenece a la empresa.

Si no hay un buen sistema contable con procesamiento integral en los módulos auxiliares se puede perpetrar este fraude porque la organización no logra detectar la pérdida del cheque debido a la dificultad que implica realizar análisis de cuentas

Recomendaciones:

Utilice un sistema contable que integre la emisión de cheques con los módulos auxiliares, además de utilizar el requisito de firmas conjuntas para todo pago.

Cuándo está sucediendo este pago, lo importante es realizar un análisis forense de cheques emitidos para detectar pistas de situaciones inusuales, esto complicará la realización de estos esquemas de fraudes.

{kind=link}