Si su negocio opera con inventarios muy pronto se dará cuenta de que no es suficiente un control propio de las entradas, salidas y saldos. Usted tiene que tener en cuenta que debe realizar un control de inventarios bajo el método ABC para ser eficiente priorizando las validaciones en función del riesgo.

¿Qué es un control de inventario?

Hace mucho tiempo se registraban en libros (parecidos a cuadernos) las entradas, salidas y saldos de mercadería.

Los contadores pasaban largas horas anotando cada movimiento de las existencias.

La tecnología moderna utiliza ahora documentos electrónicos que permiten sustentar los movimientos de una bodega o almacén:

- Ingreso a bodega

- Egreso de bodega

- Orden de compra

- Despacho de producto o factura

- Transferencia a/de bodega

- Otros

Pero aún con tecnología las personas se confunden o, con intención ingresan datos erróneos que causan diferencias entre el stock teórico de mercadería y el stock físico.

Un control de inventario es imperativo para asegurarse que los procesos funcionan tal como se espera que funcionen. Además, necesita recursos para que funcione, pero con tecnología se pueden obtener beneficios incalculables.

¿Cuándo se debe realizar un control de inventarios?

Los controles de inventarios pueden ser:

- Anuales cuando se realiza una toma física al 100%

- Periódicos cuando se realizan tomas físicas bajo algún criterio de priorización

- Sorpresivos cuando se realizan tomas físicas sin coordinación con los responsables, con el propósito de detectar fraudes

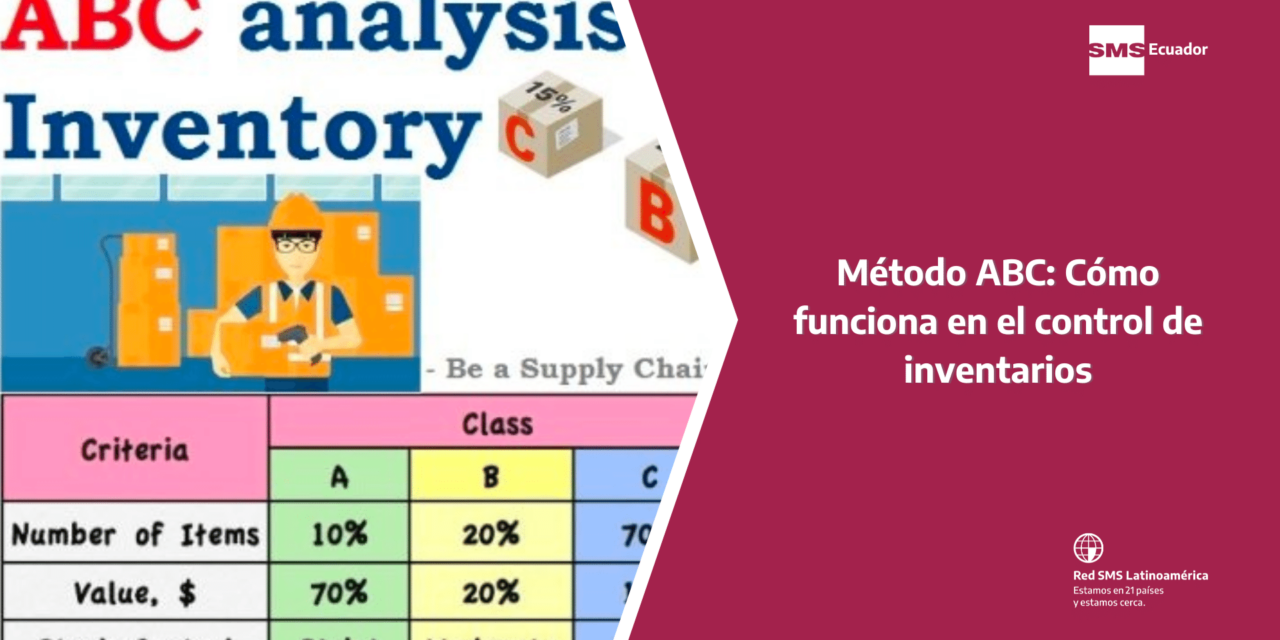

¿Qué es el conteo ABC?

Este método de control de inventarios se basa en un criterio de priorización. Fundamentalmente este método se basa en el principio de Pareto o regla del 80/20. Dice la leyenda que Pareto estableció su regla cuando observó el 20% de las plantas de “guisantes” generaban el 80% de sus vainas de manera saludable.

Si aplicamos esta teoría a los inventarios podríamos decir que:

- El 20% de los artículos de inventarios de tus productos generan el 80% de los movimientos de mercancía, mientras que el otro 80% de los demás productos genera el 20% de los movimientos de mercancía restante.

Este tipo de método se lo puede aplicar para identificar aquellos productos que merecen mayor o menor atención, ya que se identifican los artículos que tienen un impacto significativo en el valor global del inventario, de costos y de ventas.

¿Cómo funciona el método ABC para el control de inventarios?

Bajo este método debemos clasificar el inventario en tres niveles:

-Nivel A

Ubicamos en este grupo a los artículos que ocupan el 20% de un inventario bajo algún criterio. Por ejemplo: experimentan una alta rotación y son de gran importancia para la organización o tienen un alto costo individual.

Para estos ítems se mantiene un control de stock mucho mayor que en los demás:

- inventariados frecuentes o

- inclusive permanentes y

- se sitúan en zonas de acceso directo para los operarios.

En este tipo de artículos las empresas tienen invertido una cantidad muy grande de su presupuesto porque supuestamente generan el 80% de sus ingresos.

-Nivel B

Ubicamos en este grupo el 30% de los inventarios, bajo el criterio de que tienen:

- una rotación media y

- se renuevan con menos velocidad que los de nivel A.

Su control de stock es menor que el del nivel A con inventariados poco frecuentes.

En el almacén se ubican en la zona intermedia donde no es tan directo como el nivel A pero es accesible.

-Nivel C

Finalmente, en este grupo ubicamos los artículos que representan el 50% de un inventario, sin embargo, son los de menor demanda.

Son de baja rotación e inclusive podrían tener baja importancia para la organización.

Este tipo de artículos no son estratégicos para la organización y no generan tantos ingresos, por lo tanto, su inventariado es poco frecuente.

En el almacén se ubican en las zonas más altas.

¿Cómo podemos ayudarlos?

En SMS Auditores tenemos un servicio especializado con alta tecnología para clasificar su inventario bajo el método ABC.

Nuestro software es capaz de comunicarse con su sistema automatizado de Kardex mediante webservice para:

- tomar los datos de existencias a una fecha determinada

- clasificar las existencias bajo el método ABC de acuerdo con el criterio necesario

- realizar tomas de inventario con equipo PDA con lector de código de barras

- emitir reportes de diferencias y actas de validación de inventarios.

Nuestro sistema asegura un conteo ciego y confiable de conteo ABC.

Cuente con nosotros, estamos muy cerca de sus oficinas. Conozca nuestros casos de éxito.

{kind=link}